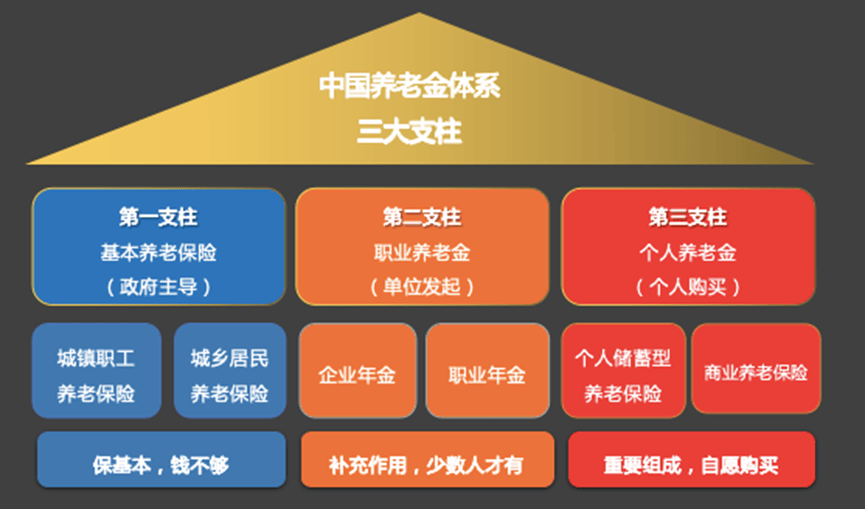

去年以来,个人所得税缴纳新增一项税前扣除——个人养老金。作为养老金制度的第三支柱,个人养老金制度将于2022年11月开放。很多人在2023年缴纳个人税时实际上会享受到税收节省。

当前,又到了缴纳个人所得税一年的时候,享受税收优惠的个人养老金再次成为一大焦点。人力资源和社会保障部在1月下旬的新闻发布会上宣布,经过一年多的“试水”,个人养老金将在全国36个城市试点。

统计显示,目前个人养老金产品已超过740种,并且还在不断推出新产品。例如,人保寿险作为首批参与第三支柱专属商业养老保险试点工作的六家保险公司之一,近期推出了两款新的个人养老产品,叠加其不断构建的综合医疗服务体系,消费者的养老金储备规划提供了有力的帮助。

在当前利率下行的环境下,个人养老保险如何通过专业投资、终身领取化解长寿风险?

全国扩张

数据显示,目前已有超过5000万人开设了个人养老金账户。各金融公司开发的个人养老金产品不断扩大,目前已达740余种。

从开户人数来看,这一规模堪比运行近20年的“第二支柱”企业年金,推动了多层次、多支柱的养老金体系发展,使个人了解个人养老金投资。重要性。

人力资源社会保障部今年1月24日表示,在36个城市和地区率先实施的个人养老金制度目前运行顺利,试点工作取得积极成效。下一步将推动个人养老金制度全面实施,积极推动养老保险全国统筹,确保养老金按时足额发放。值得一提的是,今年的政府工作报告明确提出,将在全国推行个人养老保险制度,积极发展第三支柱养老保险。这为个人养老基金的增长提供了有力的政策保障。

个人养老金在养老保障“资金池”中的重要性也日益凸显。原因在于,随着老龄化进程的加速和“长寿时代”的到来,养老金缺口巨大。据多方测算,缺口在数十万亿元甚至千亿元量级,这为个人养老基金未来的发展提供了更大的想象空间。

“过于依赖第一支柱的发展模式越来越难以满足日益增长的养老保障需求。世界银行建议,为了维持退休前的生活水平,养老金替代率需要不低于70%;国际劳工组织建议的养老金替代率最低标准为55%,但目前我国养老金替代率仅为40%左右。大力发展个人养老金第三支柱已是大势所趋。”人保寿险分析称。

“优秀 ”选项

金融业推出的个人养老金产品有哪些优势?

据悉,就个人而言,个人养老金制度有不少亮点。目前讨论的要点之一是节税折扣。按照12000元/年的限额标准,根据个人所得税税率和适用税级的不同,本年度最多可节省税款5400元。

此外,人保寿险相关人士也提到,个人养老金的底层逻辑简单来说就是“以时间换空间”,通过长期积累换取财富增长,从而实现时间的复利效应通过长期投资。而且,个人养老金的产品形式具有一定的普惠性,让一些徘徊在退休准备之外的人真正开始通过个人养老金规划退休生活。

个人养老金产品也是金融机构协助消费者规划退休储备的重要抓手。从已入库的个人养老产品数量来看,从多到少的顺序是储蓄、基金、保险、银行理财。

这些产品中的每一种都有其自己的特点。比如个人养老金储蓄产品只有定期存款,相对安全稳定。但由于当前的利率下行环境和产品配额,长期来看可能不具备优势;个人养老理财产品种类比较丰富,但都是基金产品。受近一年来债券市场和股票市场动荡的市场影响,市场表现不佳。相比之下,业内人士表示,专属商业养老保险兼具保障属性和投资储蓄属性。低保设置保证了稳定的收入下限,并具有浮动收入的可能性。通过终身收藏,可以有效化解长寿风险。近日公布的专属商业养老保险2023年结算利率显示,16款产品中,2023年稳定账户最高结算利率为4.15%,激进账户最高结算利率为4.25%。

人力资源社会保障部宣布推动个人养老金制度全面实施一天后(1月25日),在“金融服务经济社会高质量发展”新闻发布会上举行国务院新闻办公室、国家金融监管总局财产保险监管司负责人尹建高谈到了我国养老保险制度建设的成效。他表示,下一步将以专属商业养老保险为重点,积极满足新产业、新业态的养老保障需求,同时进一步优化个人养老相关金融产品供给。一、根据个人养老金制度特点,研究完善相关业务监管规则。

持续优化

目前,个人养老相关产品仍处于“新”状态。例如,人保寿险近期推出“鑫祥福养老保险”和“福寿年年专属商业养老保险(B型)”(以下简称“福寿年年B”)两款新产品,并成功纳入国家个人养老保险产品清单,不断增强和优化养老产品供给。

数据显示,“福寿年年B”保险年龄跨度广,各个年龄段的人都有机会从现在开始规划退休生活;保费缴费支持一次性缴费、定期加费和不定期加费,金额和时间灵活,无需独立缴费。压力;在收益选择上,产品设计选择稳健进取的双账户自由组合管理模式来配置账户资产,保证资金可进可出,实现较高且稳定的保证利率; 2023年,激进账户和稳定账户结算利率分别为4%和3.85%。

产品形式灵活,提供养老年金、重伤保险、身故保险等“三险保障”。付款方式可选择终身保证账户价值返还,或保证10年(或15年、20年或25年)固定期限内的账户价值返还。

以40岁的李先生为例,他在投保时缴纳了12000元首保费,并从第二个保单年度开始申请定期附加保费。领取养老金前每年缴纳12000元;与公司商定初始费用为零。 ,领取养老金年金的起始日期设定为60岁生日。假设扣除初始费用后支付的每一笔保险费将按照约定的50:50比例分为稳定账户和进取账户。李先生在担保有效期内可以正常生活。当他60岁领取养老金年金时,如果选择“终身保证”缴费方式,那么保证利率(激进账户和稳定账户年利率分别为0.5%和2.5%)为他。如果您收到14737元,则按照假定的高端结算利率(激进账户和稳定账户年利率分别为5%和4%),您可以收到20481元。

相比之下,“鑫祥福养老保险”还具有保险年龄跨度宽、缴费方式多样的特点。兼顾资金的稳定升值和生活风险的不确定性,为退休生活提供更多选择。

以30岁的王先生为例。他的妻子张女士为他购买了“新祥福养老保险”。缴费期限为10年,保险期限为王先生年满60岁后的第一个保单年度。当日午夜截止,年保费为人民币12,000元。如果王先生在保险期内生活正常,到期时将获得满期保险金245,028元;如果王先生不幸身故,其妻子张女士将作为受益人领取身故保险金;如果王先生有合同约定,如果该人完全残疾,他或她可以领取完全残疾保险金。

人保财险凭借产品优势和公司实力,紧跟政策进展,不断丰富个人养老金产品体系。人保寿险目前销售四款个人养老产品。除了最近推出的“鑫祥福养老保险”和“福寿年年B”外,还有已纳入国家个人养老保险产品目录的“鑫祥嘉”。养老年金保险”和“金域养老保险(万能型)”。

生态建设

产品只是前端呈现的一个载体,我国养老产业的发展还处于探索期。保险机构为客户参与养老行业制定长期规划。加强产品端、支付端、服务端的协同将是一个主要方向。

据悉,人保寿险在自营平台上开辟了个人养老业务专区,并部分开放了保险功能,为用户提供更便捷的服务。

此外,随着健康中国建设的推进,“改善民生福祉、助力健康中国建设”被人保集团列为“八项战略服务”之一,人保寿险将大健康、大养老作为战略方向。 2022年底,“暖心幸福年”健康养老体系上线,打造服务生态圈迈出关键一步,构建“保险 投资 养老”一体化服务体系,提供风险保障、资金管理、养老服务、全生命周期的健康管理。等服务,更好地满足群众多样化的养老需求。人保寿险表示,将通过多种方式构建养老服务生态圈,着力打造线上线下场景融合、多种形式养老模式协同的多元化养老布局。

目前,越来越多的保险公司正在将个人养老金融服务融入到为客户提供的综合养老解决方案中,进一步引导和帮助消费者未雨绸缪,努力安享晚年、无忧无虑。这必将成为个人养老保险市场发展的沃土。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏