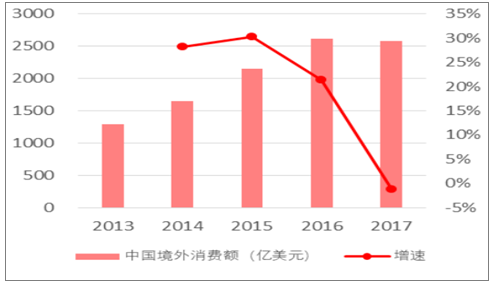

12007中国出境旅游年度报告 近年来,中国出境旅游市场发展十分迅速。中国已成为亚洲增长最快的新兴旅游客源国,稳居亚洲第一出境旅游客源国地位。中国出境旅游先后经历了1983年至1996年的试点阶段、1997年至2001年的初步开放阶段、2002年至今的快速发展阶段。截至2007年底,中国政府已批准ADS国家134个,公民出国旅游人数达到4095.4万人次,比上年增长18.6%。世界旅游组织预测,到2020年,中国出境旅游人数将达到1亿人次,中国将成为世界第四大出境旅游来源国。中国出境旅游发展潜力巨大。从目前的趋势来看,这个时间表很可能提前。一、中国出境旅游市场规模 1、出境旅游人数快速增长。 2001年以来,中国出境旅游保持高速增长。即使在2003年,受非典影响,增速也略有放缓,仍达到21.8%。增长率%。近五年来,中国出境旅游人数年均增长22.7%,2007年达到4095万人次的历史新高。2008年前三季度,在一系列不利因素的影响下其中,我国出境旅游人数仍增长14.80%。这种快速发展也正在改变亚太地区和世界旅游业的格局。 1213..232...03 2 2007 出境旅游人数(万人次) 图1:2001-2007年中国出境旅游人数变化 2 *数据来源:中国旅游网、国家公开信息整理在统计局网站上。

二、出境旅游目的地数量和结构 我国目前开放旅游目的地国家和地区134个,比去年同期增加17个,其中已落地91个。亚洲、非洲、美洲、欧洲都有不同程度的增长。中国出境旅游市场强劲的增长势头吸引了越来越多的目的地国家和地区。图2:2007年中国公民前往世界各地旅游人数比例 *数据来源:中国旅游网。目前,我国出境旅游目的地仍以短途旅游为主。按首站观众排序,排名前十的国家和地区依次为:香港、澳门、日本、韩国、越南、俄罗斯、泰国、美国、新加坡、马来西亚。除香港、澳门外,东亚国家日本、韩国是主要目的国。前往越南和俄罗斯的游客大多从事边境贸易和边境旅游。 2006年至2007年,赴越南旅游人数从第九位上升至第五位,大幅增长87.1%。但以泰国为第一站的游客数量较去年同期有所下降,下降了6.5%。 。 3 图3:2007年中国公民出境旅游人流及人流频次分布图 *数据来源:中国旅游网,2.中国公民私人团体出境旅游市场消费特征[1] 本次调查由领队进行向游客发放调查问卷 本研究于2007年7月至11月进行,研究地点集中在北京、上海、广州三个城市。本次调查共涉及21个变量。根据变量内涵和变量之间的逻辑关系,将变量抽象为六大类,即人文统计特征、消费决策影响因素、消费决策、消费特征、消费评价和未来消费意向。

(一)人文统计特征 占比 性别 男性 44.10 家庭月收入1万元以下 33.30 女性 55.-3万元 44.30 年龄18岁以下 7.元以上 22.50 18-30岁 44.50 政府职业人员 7.90 31-50岁 36.10 企业管理人员 17. 2050 岁及以上 12.30 公司员工 29.30 初中及以下学历 4.70 专业技术人员 7.00 中专及高中 21.70 退休人员 6.20 大专学历 34.40 工人 2.604 表 1 出境旅游人口特征频率分布表(二)影响消费决策的因素 1、出游频率调查显示,43.3%的受访者是首次出国旅游,超过一半的受访者不是首次出国旅游。与2006年相比,2007年非首次出境旅游的比例增加了5个百分点,表明重复出境旅游的比例正在增加。图4:旅游频率 2、旅游动机 出境游消费者占比最大的是放松身心,占比57.1%;其次是多种动机并存位居第二,达到31.9%;还有以增长知识、追求新鲜为目的出国旅游的旅游消费者分别占23.6%和12.3%;以亲友团聚、购物等为目的出境旅游的比例较小,分别占3.3%、2.5%和1.4%。

图5:出行动机 本科及以上 39.20 农民 1.00 家庭结构 二人世界 17.10 军人 0.90 三口之家 51.10 教师 5.00 两代同居 12.90 学生 10.70 三代同居 9.10 服务业或销售人员 5.00 单身 9.80 其他 7.1053。决策 55.3%的受访者认为出境游不是家庭的重大决定,重要性为55.3%,与2006年相比有较大变化。2006年,54.6%的受访者认为出境游是家庭的一项重要决定。重大家庭决定。这说明出境游在人们心目中不再是一件很特殊的事情。这也说明人们的消费能力有所增强,预示着中国出境游市场的潜力。规模巨大,发展空间有待进一步拓展。图6:出行决策重要性频率分布图 (三)消费决策特征 1、信息获取渠道调查显示,报刊杂志、亲友介绍、网络是三大主要渠道消费者获取出境旅游信息的比例为78.8%。 %,其中亲友介绍和报刊杂志所占比例较大,分别占28.5%和26.4%。提醒旅游企业根据信息技术发展带来的消费特征变化及时调整营销策略。此外,通过多种渠道或其他渠道收集出境游信息的游客比例达到13.6%,另有7.6%的调查对象通过其他渠道获取出境游相关信息。 6 图7:信息获取渠道占比 图2. 出行方式 在出境游结伴选择方面,39.8%的受访者选择与家人同行,18.7%的受访者选择与朋友同行,15.1%的受访者选择与朋友同行。受访者选择与家人一起旅行。与亲戚出行、与同事、同学、工作单位出行以及单独出行的比例大致相当,均在10%以下。

也有部分游客选择其他选择,占比6.8%。图8 出行方式选择比例 图3 路线选择因素 选择出行路线时,被目的地吸引是首要因素,占比29.80%。不少游客也认为各种因素和趋势是选择线路的主要因素,占比21.40%。其次,价格合适和对目的地感到好奇的比例也较高,分别占比17.60%和16.20%。亲友推荐、目的地购物环境等因素对出行路线选择的影响较小,合计仅占15%。 %。可见,旅行社在推出出境旅游产品时,不仅要增加产品特色、宣传目的地文化,还要注重价格优势。 7 图9:线路选择频率分布图 4. 选择该旅行社的主要原因。选择旅行社时,品牌是最重要的因素。 41.3%的受访者表示选择旅行社主要是看品牌。其次,游客认为影响其选择旅行社的因素较多,占20.9%。便利因素、过往消费经历、价格、亲友推荐等均占10%左右。其他因素不太重要。调查显示,品牌可以降低消费者的搜索成本,降低消费风险。因此,旅行社企业应注重品牌管理,通过塑造良好的企业品牌形象在竞争中取胜。图10:企业选择因素占比 (四)实际消费特征 1、旅游活动中最昂贵的项目。在旅游活动中最昂贵的项目统计中,17.3%的游客无法区分自己在旅游活动中花费的是哪一类项目。最高。

此外,16.8%的游客表示各种项目的成本较高; 23.1%的游客认为购物占最高支出,14.7%的游客明确表示游览项目占最高支出。也有游客认为,交通、餐饮、娱乐、住宿等项目占比最高,但均占比不足10%。可见,全国各地购物是出境游客旅游活动的主要内容。图11:消费支出项目占比 图2 自费项目与旅游团费用对比 团体费用是指参加旅游团时支付的费用,自费项目是指游客在购物时支付的附加费用、旅游期间的游览、餐饮、交通等费用。调查中,71.4%的游客表示自费项目低于团费,但也有28.6%的游客表示自费项目高于团费。与2006年相比,自费项目高于团体费用的游客比例有所上升,充分说明出境旅游正朝着公民自费出国旅游的趋势发展。图 12:自费项目和团购项目频率分布 图 3 自费项目中最贵的项目 9 游客出境旅游消费的自费项目中,餐饮和购物占据第一和第二位,分别占62%和39.4%。 %。观光、娱乐及各项费用也较大,分别占22.1%、17.1%和13.5%。 1.7%的游客认为其他类型的项目更贵。图13:自费项目占比 (五)消费评价及未来消费意向 1、消费评价调查显示,80.5%的游客表示会向亲友推荐该旅游公司,3.4%的受访者表示他们不会推荐给亲戚和朋友。对于这家旅游企业,16.1%的受访者选择“不一定”。

因此,旅行社应采取措施加强口碑宣传。 2、参加跟团游的意愿 从图中可以看出,绝大多数游客愿意参加旅行社组织的跟团游,占比80.4%。只有5.1%的游客不愿意参加,14.5%的游客认为无所谓。这与出国旅游时的语言障碍和环境障碍密切相关。 10图14:您会向亲朋好友推荐这家旅行社吗?图 15:未来参加出境游意向频率分布 图 3、企业重复消费意愿 74.2%的游客会再次选择该旅行社出游,22.4% 游客的消费意愿不太强烈,3.4%的游客明确表示不会选择该旅行社出行。旅行社要加强服务水平,留住客户,吸引更多游客消费。图16:企业重复消费意愿频率分布 图4、未来出境旅游项目消费意愿调查显示,游客在选择未来出境旅游消费项目时,仍以游览、游览为主,占比43.8%。参与性娱乐活动和参加多项活动其次,分别占16.3%和16.9%,而12.4%的受访者希望了解当地居民的生活状况,9%的游客愿意花钱参加探险活动。这说明旅行社可以开发多种观光旅游线路,满足更多游客的需求。 11 图17:未来出境旅游项目的消费意向比例 图5. 向他人介绍旅游目的地的方面 向他人介绍旅游目的地时,43.2%的游客介绍的是多个方面而非单一方面,其次是目的。当地风景资源占23.5%。游客对民族文化、文物古迹、城市建设等项目的介绍只占5%-10%左右,而气候、动植物、现代人造景观则占最少的少数,均不足5%。

图 18:向他人介绍出境旅游项目的比例 (六)人文统计特征与真实消费特征的相关性分析 为了进一步考察出境游客的个人特征与真实消费特征之间的关系,我们重点考察了出境旅游者的年龄、学历旅游者的层次和职业、收入和家庭结构以及旅游者的消费特征。如果显着性水平小于0.05,则认为两者相关,进行多重比较检验。具体测试结果如下: 1、年轻游客出境消费意愿更高。购物旅游调查显示,18岁至30岁的年轻游客在购物方面的支出最多,而中年游客的各项旅游支出则相对均衡。可见旅行社在设计出境旅游线路时可以针对年轻游客。特色购物旅游路线。 12 图19:年龄与支出项目交叉分析 图2.购物和娱乐是公司员工的主要自费项目支出。如果职业和自费项目支出的显着性为0.00,则认为两者相关。通过交叉分析,从下图可以发现,公司员工和业务管理人员的自费项目依次为购物、娱乐、观光。同时,学生的购物消费也比较明显,而军人、农民和工人的自费物品相对较少。图20:职业支出与自费支出交叉分析 图3 收入水平影响旅游消费结构 从下图可以看出,大多数家庭的跟团游支出高于自费支出。但通过分析比较,高收入家庭的旅游消费结构却相差无几。大的。旅行社可考虑向高收入群体推广自费项目。 13 图21:团费收入与自付费用对比 图3.中国出境旅游行业运行特征 (一)行业主体及市场结构

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏