四川大决策投顾摘要:中药OTC市场经历变革,受益于政策支持和消费者健康意识提升,实现稳健增长。信息化减轻库存波动,提价和品牌集中度提升增强业绩。国企改革下,中药OTC公司业绩和股息率预期上升,展望持续稳定增长。

1.中药OTC行业概述

中药OTC是指非处方中药,即可以在药店直接购买和使用的中药。这些药品不需要医生处方,患者可以根据自我判断,按照药品标签及使用说明自行使用。中药OTC药品主要用于治疗多发病和常见病,如感冒、咳嗽、消化不良、头痛、发热等。为了保证用药安全,中药OTC药品的包装标签和使用说明书中会标注警示语,明确药物的使用时间、疗程,并强调如果症状未缓解或消失应向医师咨询。

在我国,非处方药分为甲类OTC和乙类OTC两类。甲类OTC必须在药店有执业药师或药师指导下购买和使用,而乙类OTC除可以在社会药店和医疗机构的药房购买外,还可以在经过批准的商业、企业零售。这种分类旨在确保患者能够获得适当的用药指导,同时方便公众获取药品。

中药OTC药品的开发和应用,体现了中医药在现代医疗体系中的重要角色,它们为广大患者提供了更多自我诊疗的选择,尤其是在常见病和多发病的治疗方面,发挥着不可或缺的作用。随着人们对健康管理的日益重视,中药OTC市场有望继续扩大,为公众健康提供更多便利和保障。

中药OTC产品具备一定的集采免疫优势,主要针对院外零售市场,同时在定价策略上拥有更多的独立性和灵活性。这种定价的自主性确保了中药OTC产品能够维持较为稳定的价格体系,即便在医

药集采等政策调整的背景下,其价格波动幅度也相对有限,成为一个不易受集采政策影响的“稳定锚”和“避风港”。

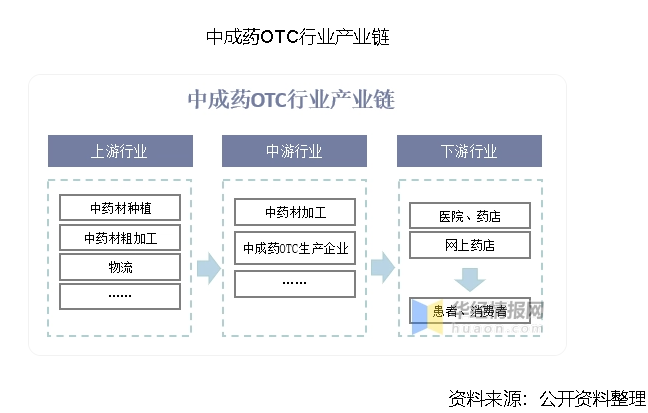

2.中成药OTC行业产业链

我国中成药OTC行业的产业链上游供给主要是中药材的种植和采摘,中药材大多以植物为主、还包含一些特殊动物和矿物,在采集的同时会进行简单的处理,为中游中药饮片、中成药的制作提供原材料,患者和消费者可以直接通过药店和网上药店购买中成药OTC。

3.中成药OTC市场逐渐走向繁荣

中药OTC产品兼具刚需和消费属性。随着中药OTC产品在线下药店和在线零售渠道的深度渗透,广泛的零售市场使得消费者能够根据自身健康状况和需求自主选择适合的中药OTC产品,这种特性

赋予中药OTC产品更为显著的消费属性,使消费者在购药过程中享有更大的灵活性和主动性。随着中国逐步迈入中度老龄化社会,加之少子化和长寿趋势的加速,老龄化问题日益凸显,慢性病的高发成为一大挑战。老年人口对医疗服务和健康管理需求的增长,为中药OTC产品带来了更为明显的刚性需求。

中药OTC行业作为中医药领域的重要组成部分,近年来呈现出稳健增长的态势。这一增长不仅得益于中药自身深厚的文化底蕴和独特的诊疗优势,更得益于国内消费者健康意识的显著增强以及国家政策的持续扶持。在健康观念日益受到重视的当下,中药OTC产品以其源于自然的原材料和独特的药理作用,满足了消费者对于健康保健和治疗疾病的双重需求。与此同时,中医药文化的复兴也推动了中药OTC产品的普及和认可,使得越来越多的消费者开始将中药作为治疗疾病和养生的首选,中成药OTC市场需求持续扩大和繁荣。

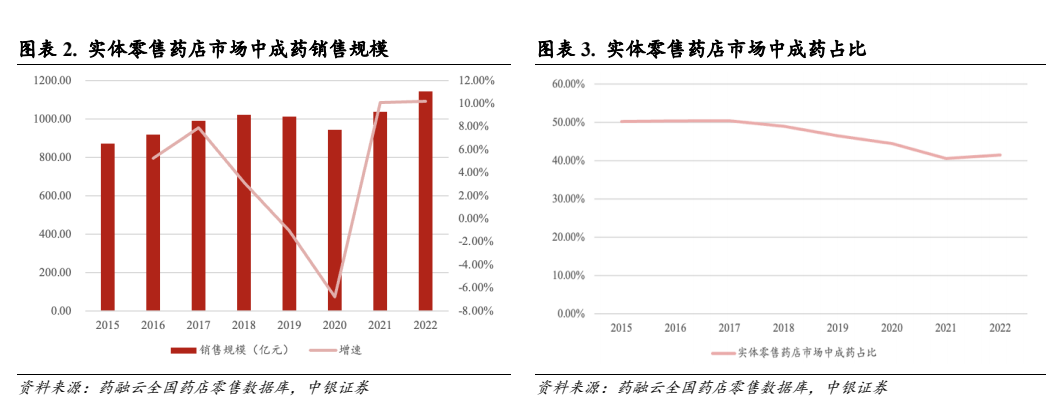

基于药融云全国药店零售数据库的分析,国内实体药店的销售额在过去几年间呈现稳定增长态势,从2015年的1.732.42亿元攀升至2022年的2.749.20亿元,其中中成药的销售额呈现稳定增长态势,从2015年的 872.12亿元增长至2022年的1.142.72亿元,2021年和2022年的同比增速均突破10%,分别为10.09%和10.19%,表现出亮眼的增长趋势。

4.三重利好确定中成药OTC投资价值

利好之一:国家政策大力扶持中医药发展。近年来,我国从中央到地方陆续出台多项支持中医药产业发展的相关政策,全方位扶持中医药发展:(1)改革中药新药审批政策,淡化“有效成分”、“有效部位”概念,构建“中医药理论、人用经验和临床试验”相结合的“三结合”中药注册审评证据体系,加快了中药新药上市速度。2021年,NMPA共批准12个中成药新药上市,超过去4年获批总和。(2)提升中医药服务能力,要求在2022年底前制定50个中西医结合临床路径,促进中医药在重大疾病治疗中的发挥更大作用。(3)医保支付向中医药倾斜,《关于医保支持中医药传承创新发展的指导意见》指出中医医疗机构可暂不实行DRG付费,并允许中药材(含配方颗粒)可继续加成25%。

利好之二:自主定价模式 上游中药材涨价 药店提价接受度提高,中药OTC具备提价能力中成药OTC为自主定价。事实上,近年来零售药店销售中成药OTC品单价已持续提升。根据开思数据,2017~2019年,零售药店中成药OTC销售品单价已由22.4元提升至24.38元,2017~2019年CAGR为4.33%。零售药店对中成药OTC涨价接受度显著提高。长期以来,零售药店作为中成药OTC行业下游,考虑到其需要维持其药品平价口碑、保证其客流量,对中成药OTC涨价有所制约。近年来,一方面由于零售药店店均服务人数持续下降(我国零售药店店均服务人数仅为2923人,低于美国5250人/家、日本药妆店7052人/家),另一方面由于化药集采带动部分化药慢病产品盈利能力下降,零售药店迫切需要提高其盈利能力:一、更多销售高毛利率的贴牌产品(占比有上限,超过一定比例将会伤客带来客流量下降);二、接受品牌知名度高、市场占有率高的中成药OTC产品涨价,并在终端顺加价销售。

利好之三:消费者品牌意识提升 线上销售占比提升,驱动头部品牌中成药OTC市场份额上升。近年来,药品零售行业发生的一大变化即为线上销售额迅速增长。根据米内网数据,2015~2020年间,中国网上药店药品销售额由32亿元增长至243亿元,CAGR为50%。华润三九投资者关系活动记录表表明,由于药店终端拦截销售策略在网络端的失效,其头部品牌中成药OTC产品在线上渠道(包括B2C、O2O等模式)市场份额显著高于线下份额。我们认为,随着线上药店市场份额的持续增加,头部品牌中成药OTC有望持续加速放量,在同品类中市场份额有望显著上升。

6.中药OTC行业投资逻辑与个股梳理

中成药OTC市场曾因增长缓慢和业绩波动受资本市场冷落。但自2019年以来伴随政策转向支持,如审批制度改革和医保支付倾斜,为行业的长期发展奠定了基础。

中药OTC以其文化和诊疗优势,结合消费者健康意识提升和政策支持,实现了稳健的销售增长,满足了健康保健和疾病治疗需求。面对市场竞争,中药OTC凭借集采免疫和定价权,稳定市场地位,增强经营灵活性。中药OTC的刚需和消费属性逐渐显现,企业策略调整延长了产品生命周期,满足了消费者多样化需求。随着健康意识提升、人口老龄化和产品消费属性增强,预计行业将保持稳定增长。

中药品牌OTC公司多为央企或国企控股,国资委提出将市值管理纳入业绩考核,鼓励企业通过增持、回购等市场化手段稳定市场预期,增加现金分红,以更好地回报投资者。这预示着中药品牌OTC公司在国企改革中将逐步释放业绩,预期股息率较高。

相关个股:华润三九、东阿阿胶、云南白药、同仁堂、羚锐制药、葵花药业、昆药集团、佐力药业。

参考资料:

1.2024-3-20国投证券——2024年中药行业有哪些潜在催化

2.2024-6-25国都证券——布局创新药、中药及医疗设备领域优质个股

3.2024-7-14中银证券——需求与政策共驱,改革与拓展并进,引领高质量新篇章

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏