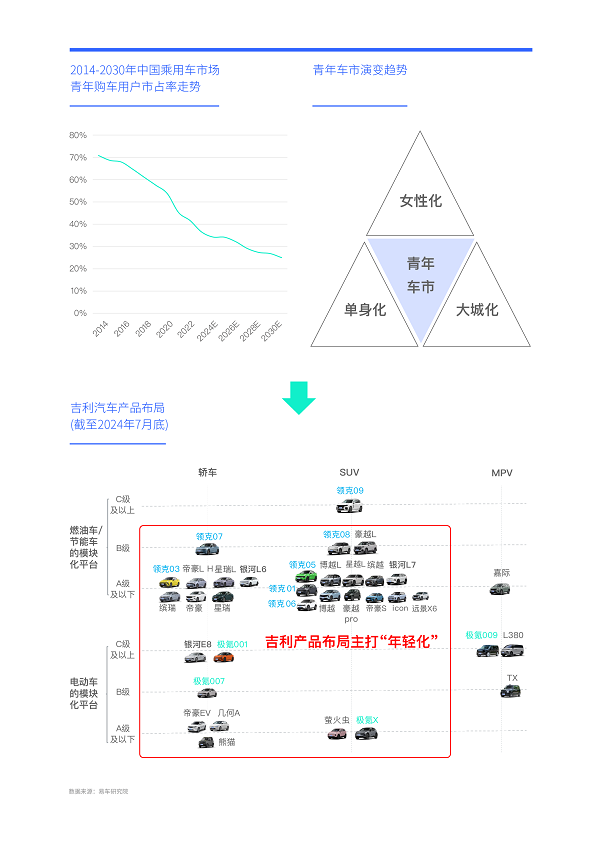

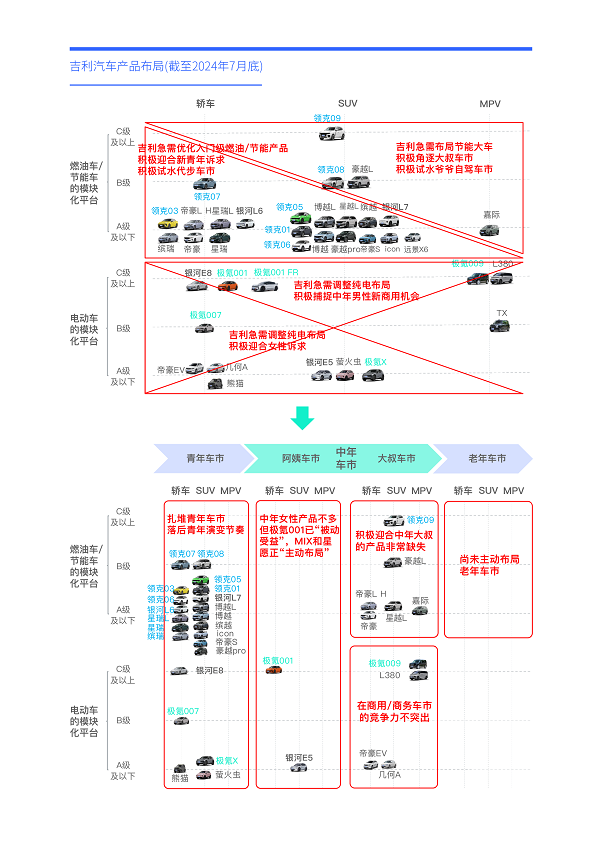

截至2024年7月底,吉利汽车的产品布局仍“扎堆”于大幅萎缩的紧凑型燃油(含节能)车市,相关产品布局仍主打年轻化,属于典型的“青春阵”

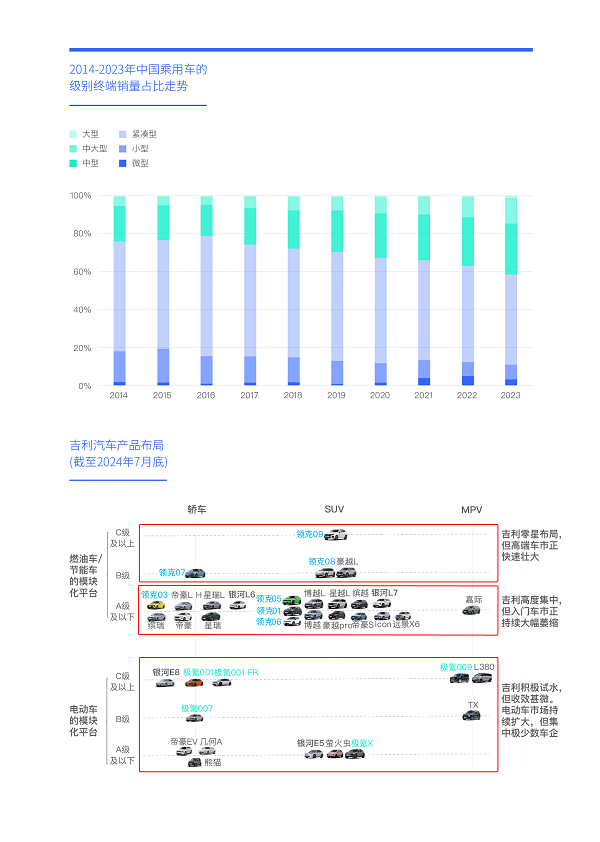

2014-2018年,吉利快速投放了新帝豪、帝豪GS、帝豪L、博越、远景SUV等一大堆紧凑型燃油车,上述3.0产品造型时尚、品质突出,且性价比显著,在中国车市快速刮起了一阵“青春风暴”,有效吸引了人口众多、对价格敏感与加速涌入车市的85后等青年购车用户,强势助推了吉利汽车的年销量由40多万辆飙升至150多万辆。基于“青春阵”,吉利汽车快速成为中国车市的生力军与中国品牌的新领导者,但2018年起,随着人口突然大幅减少的90后成为中国青年车市的新购车主体,导致紧凑型的市占率由接近60%快速跌至2023年的47.54%,以紧凑型产品为主的广大车企,纷纷遭遇销量大幅下滑。虽然吉利汽车通过消化吸收沃尔沃技术实现了造车实力的大幅提升,艰难守住了在华年销量100万辆上下的水平,但“青春阵”杀气锐减;

受困于“青春阵”的吉利汽车为了稳住100万辆销量和保住利润,不得不采取保守政策,暂缓了部分冒险型高成本战略的推进,诸如被迫放弃了2020年的新能源战略目标。2015年底吉利汽车发布“蓝色吉利行动”,提出2020年实现消费者用传统汽车的购车成本购买插电式混动汽车的梦想,和新能源占90%以上(插电与油混65% 纯电35%)等具体战略指标。2021-2024上半年,比亚迪的停售燃油车、油电同价、电低于油等大刀阔斧的新能源举措,与吉利当年“蓝色吉利行动”的初衷不谋而合;

吉利于2014-2018年积累的庞大老用户,理论上会于2021年前后开始加速涌入增换购车市,但截至2024年7月底,吉利的产品布局仍聚焦紧凑型燃油(含节能)车市与主打“青春阵”,适合增换购的理想型产品非常匮乏。

吉利汽车“扎堆”于大幅萎缩的紧凑型燃油(含节能)车市的产品布局,容易遭遇积极迎合增换购之新趋势开展产品布局的比亚迪的全面围剿

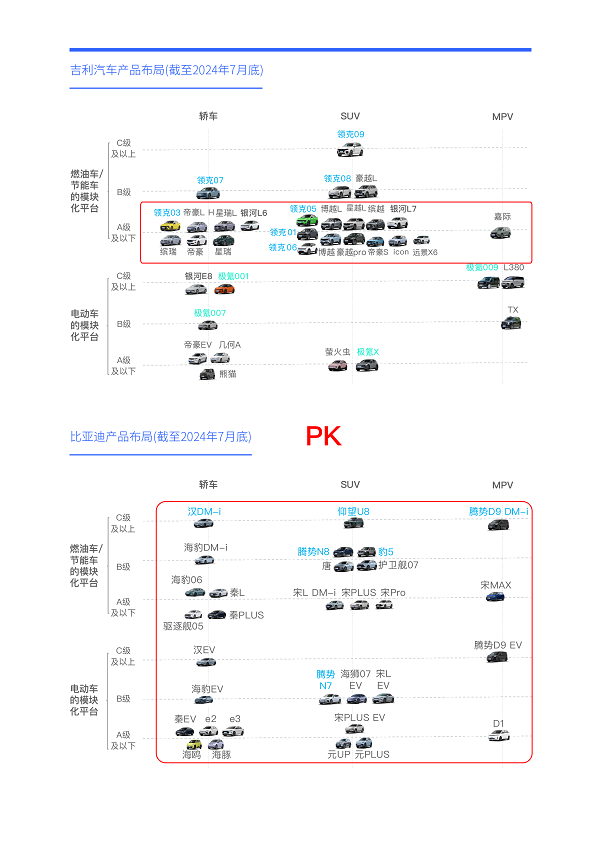

2021-2024上半年,在与比亚迪的竞争中,吉利汽车之所以显得非常被动,主要原因在产品布局:2021-2023年,在吉利高度聚焦的紧凑型燃油(含节能)车市,比亚迪的秦PLUS、宋PLUS和宋Pro率先爆款,并以节能、油电同价等卖点,快速构建起了对比帝豪、星瑞、博越等吉利主力车型的优势竞争体系。2024年比亚迪还将投放秦L、海豹06、海豹05(驱逐舰05)、海狮05(宋Pro姊妹车)等更多节能型紧凑级产品,且同样会高度突出性价比优势,这势必会加速挤压吉利紧凑型产品的生存空间;2021-2023年,比亚迪的汉DM-i、腾势D9、唐等B级及以上的节能大车快速爆款,2024年还将投放腾势N9、唐L、唐MAX、方程豹8等更多全新节能大车,且同样有爆款潜质,一旦吉利不能及时弥补节能大车之短板,只会雪上加霜;2022-2023年,基于海豚、元PLUS、海鸥三款代步型电动车,比亚迪快速超越特斯拉的在华销量,成为中国电动车市场的新销量领导者。2024年除了持续投放元UP等代步型小电动,还会积极试水海狮07 EV、海豹06 GT、宋L EV、腾势Z9 GT等多款运动型中高端电动车,将进一步巩固比亚迪的销量领先优势。虽然吉利也投放了不少电动车,但截至2024年7月底,吉利电动车的爆款数量远不如比亚迪,充分暴露了吉利的产品定义存在严重缺陷;

截至2024年7月底,吉利以紧凑型燃油(含节能)产品布局为主的“青春阵”,直接被比亚迪的节能型入门产品拿捏,在更适合增换购需求的大节能与小纯电两大领域,又遭遇了比亚迪的强势挤压,共同加剧了吉利汽车优化产品布局的紧迫性。

顺着吉利汽车偏好的年轻化,本报告从用户年龄切入,贯穿青年、中年与老年之三大细分车市开展分析,探究吉利汽车产品布局的新路径

年轻化属于用户年龄,提出年轻化战略的背后主逻辑,应当是判断年轻车市大于或优于非年轻车市,但目前吉利汽车在内的多数车企都遭遇了年轻化挑战,让我们不得不重新审视中国车市的分析主逻辑。本报告从用户年龄切入,围绕青年、中年与老年之三大核心年龄车市,重新分析中国车市走势与审视车企核心战略,并探究吉利汽车产品优化的新路径;

中年车市洞察报告的研究数据以易车研究院的线上调研为主,2023年的总样本量超过6万份,以易车大数据和易车研究院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车研究院的用户细分系列洞察报告,只含新车市场,不含二手车市场,大家在阅读时要辩证看待调研数据,诸如新车市场的青年用户的减少,不等于整体购车青年的减少,目前越来越多的青年正涌入二手车市场。

2024-2030年,青年车市仍将萎缩,吉利汽车“去年轻化”迫在眉睫且任务繁重

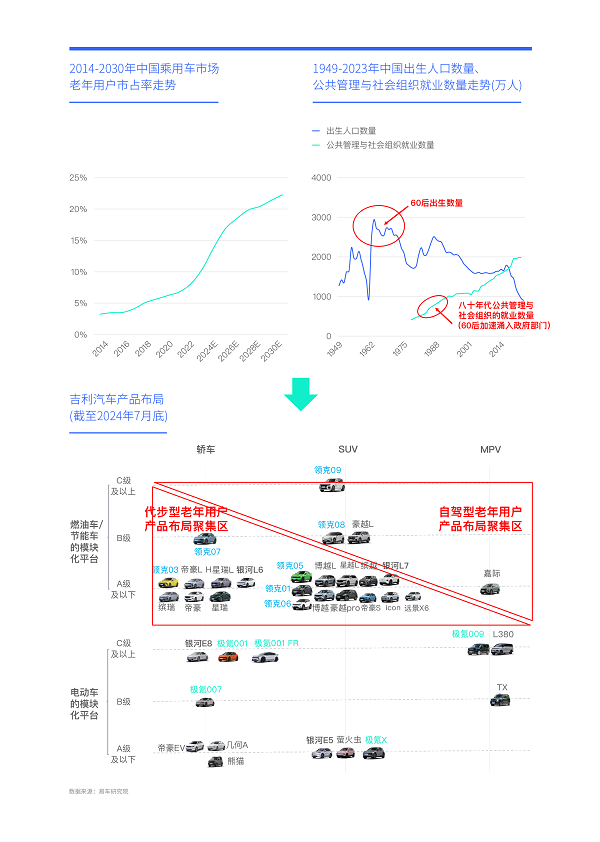

从新帝豪、帝豪L、帝豪GS、博越等3.0产品,到缤瑞 缤越,到星瑞等“中国星”,到星瑞L、星越L等“升级版中国星”,再到L7、L6之银河系,以及领克的01、03、05等中高端产品,在过去十年,基于BMA、CMA平台,吉利汽车把紧凑型燃油(含节能)车市,里三圈外三圈围成了铁桶阵,在青年车市志在必得。但2018-2023年,随着90后青年的人口不断减少与加速涌入二手车市场,中国新车市场的青年车市急转直下,终端销量跌破800万辆,市占率降至36.55%。期间饿死了一大堆主打青年家庭和聚焦紧凑型产品且本土研发落后的合资车企,吉利汽车虽然艰难守住了100万辆,但效果远不如预期,无异于围了个寂寞。2024-2030年,基本预判中国青年车市仍将持续大幅萎缩,市占率或降至25%,将彻底失去主体位置,吉利汽车势必会持续承压;

2020-2023年,中国青年车市的女性化、单身化与大城化趋势凸显,前两者占比突破40%,后者逼近70%。期间吉利的领克03等少数车型受益,但帝豪、博越、远景X6等多数车型的潜在风险越来越大。2024-2030年,基本预判中国青年车市会加速女性化、单身化与大城化,吉利的青年产品自然得加快由经济、实用等传统风格,向个性、运动与品质等新风格转型;吉利汽车持续聚焦年轻化,无异于温水煮青蛙。

2024-2030年,中年化将持续主导中国车市,中年车市是吉利汽车“去年轻化”的新蓝海

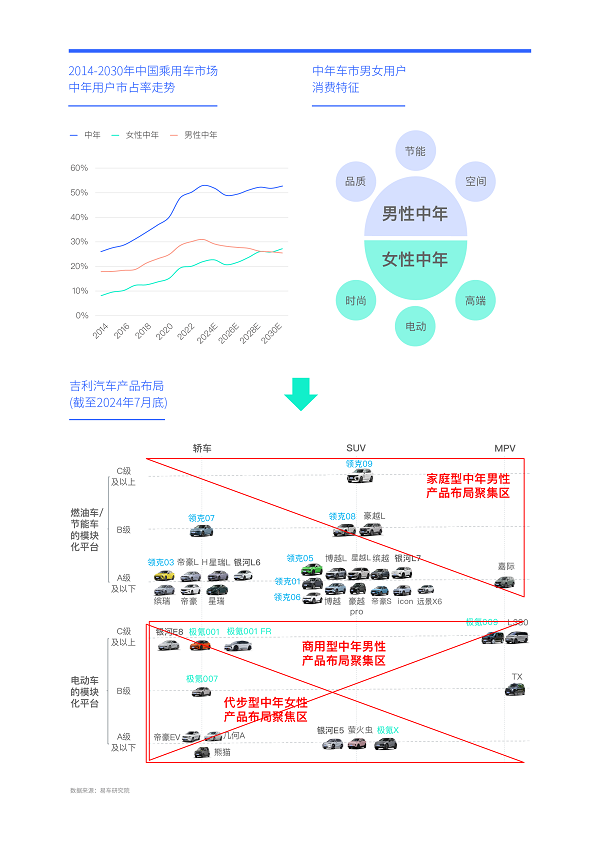

目前,能承接吉利汽车百万辆规模大盘的唯有中年车市:2021年中年车市的终端销量突破1000万辆,市占率逼近50%,超越青年车市,成为中国新第一细分车市。2022年中年车市的市占率突破50%,成为中国新主流车市;2023年再接再厉,终端销量升至1144万辆,市占率升至52.95%,进一步夯实主流车市的地位;

中年车市的男女占比“六四开”,吉利的极氪001等少数车型充分享受到了中年女性的机遇,吉利的星越L等少数车型也充分享受到了中年男性的机遇,但吉利的整体产品布局思维仍高度缺失中年意识。截至2024年7月,高端化产品星越L仍能维持月销量过万辆的水平,足以说明中年化的新趋势,理论上星越L应成为吉利汽车的“拐点车型”,但其冒着枪林弹雨冲到敌方阵地前沿时,发现队员全在几公里之外加油助威,吉利汽车整体上探的速度太慢了;

2020-2023年,在中国车市加速中年化的过程中,吉利并不是主要受益者,而是比亚迪,其基于秦PLUS、宋PLUS和宋Pro三款节能型入门产品,以及元PLUS、海豚和海鸥三款代步型小电动,吸引了大量工薪中年男性和中年女性用户,同时理想、问界、腾势等新一批高端品牌快速崛起,而率先角逐高端车市的领克有些后劲不足。2024-2030年,基本预判中年化仍是中国车市的主旋律,相信吉利汽车也嗅到了该机遇,在2024年4月的北京车展亮相了旗舰车——星舰,2025-2026年就会投放相关节能大车,2024下半年,将投放银河E5、星愿等多款代步小电车。吉利核心竞品比亚迪的布局力度更大,2024下半年比亚迪会强势推进“老男孩战略”,快速投放唐L、唐MAX、海狮08、腾势N9、方程豹8等一大堆节能大车,以及腾势Z9 GT等高端电动车,志在抢夺更优质的中年男性与中年女性;

吉利汽车持续聚焦年轻化,无异于温水煮青蛙,但“去年轻化”无异于刮骨疗伤,约等于把吉利、领克、极氪三大主力品牌的现有产品布局推倒重来。去与不去,吉利汽车都面临着一场生死抉择。

2024-2030年,老年车市将蓬勃发展,老年化为吉利汽车提前谋划十年后的下一个黄金赛道提供了新契机

吉利的产品布局,除了全面跟上中年化的趋势,也要积极思考老年车市:近十年(2014-2023年),中国老年车市一直在积蓄力量,2014年终端销量仅有55万辆,2017年逼近100万辆,近两三年,突然加速增长,2022年突破150万辆,2023年突破200万辆,升至227万辆。2024-2030年,随着人口众多且不断步入退休期的60后的加速涌入中国车市,基本预判老年车市仍会蓬勃发展,市占率有望突破20%,成为中国新蓝海车市。十年后,随着汽车普及率更高的80后也开始退休,中国老年车市将加速壮大,并有可能成为新主力车市;

目前,老年用户仍对燃油车情有独钟,除了城市代步外,也有强烈的自驾游诉求,尤其是长途自驾游。2024-2030年是吉利汽车调研、开发与试错老年车市的关键期,为十年后的全面发力储备经验和产品。截至2024年7月底,吉利汽车尚无抢先布局老年车市的战略意识与具体举措。

以青中老之三大用户细分视角重新审视吉利汽车的产品布局,倍感“去年轻化”迫在眉睫,但中年化、老年化机遇很大

基于品类、级别与平台之传统产品布局视角分析,截至2024年7月底,吉利汽车仍高度聚焦紧凑型燃油(含节能)车市。目前该细分车市正加速萎缩,会不断危及吉利汽车的健康发展。如换成用户视角,从青中老之年龄角度切入,情况更为严重,吉利汽车的产品布局进一步聚焦于青年用户为主的紧凑型燃油(含节能)车市;

以用户视角审视吉利汽车的产品布局,虽然聚焦紧凑型燃油(含节能)车市的问题被进一步放大,但能提炼出明确的优化方向,如整体上务必要积极“去年轻化”,努力转战中年化和试水老年化。执行能力较强的吉利汽车,最担心的不是问题,而是处理问题的方向感。

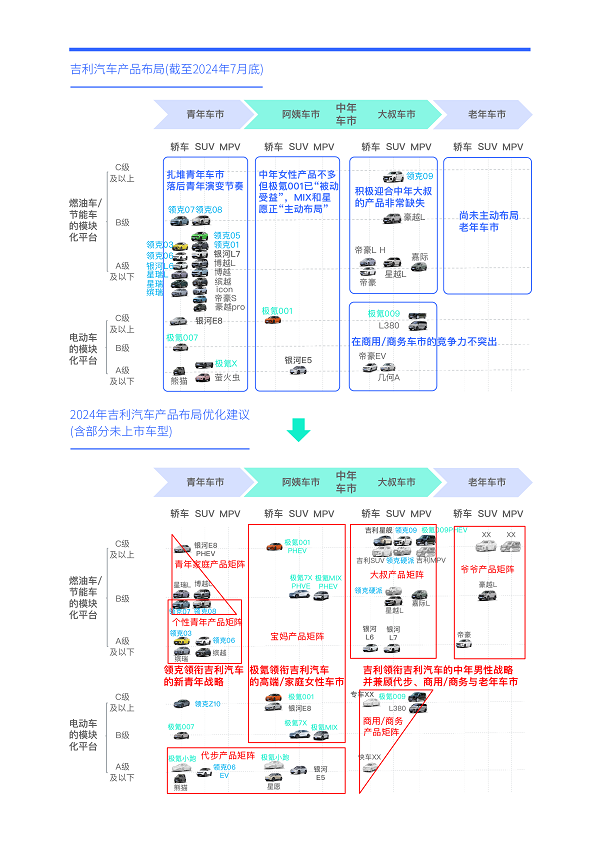

基于青中老之演变趋势,建议领克领衔优化青春阵,吉利领衔构建油腻阵与自驾阵,极氪领衔构建时尚阵

建议吉利汽车以领克品牌为主,全面优化“青春阵”:保留领克03、领克06、缤瑞、缤越等少数个性化紧凑型产品,积极角逐单身为主的青年个性化车市;加大星瑞L和博越L升级力度,努力进入主流品质型车市,适时推出银河E8 PHEV版本,联手领克07和领克08,共同角逐青年家庭车市与迎合青年升级用户;适时推出领克06 EV、极氪小跑等精致时尚型产品,联合熊猫等小巧可爱型产品,共同角逐青年女性车市;

建议吉利汽车以吉利品牌为主,联手领克与极氪强势发力“油腻阵”与“自驾阵”:基于星舰衍生出吉利大型SUV、吉利中大型SUV、吉利中大型MPV等多款全新节能大车,及时推出极氪009 PHEV版,抓紧优化领克09,适时推出领克硬派产品,共同角逐优质大叔车市;新款银河L6、L7建议突出主流调性,强化星越L和嘉际L,共同角逐主流大叔车市;努力完善网约车阵营,积极角逐商用/商务大叔车市;适时推出性价比突出的中大型SUV和MPV,与优化帝豪、豪越L等现有产品,积极迎合老年用户的自驾游与代步诉求;

建议吉利汽车以极氪为主,积极发力“时尚阵”:抓紧推出极氪001和MIX的PHEV或EREV版,进一步拓展市场空间,积极抢夺34C、56E等的高端女性用户;适时推出小跑系列,突出造型兼顾性价比,积极吸引个性女性;适时收编E5、星愿、熊猫等小电动,全面收编吉利汽车的女性资源,积极挺进主流女性车市。

围绕中年化,在没有硝烟的战场之产品定义与布局,吉利应努力赶超比亚迪,不应输在起跑线上

市场销量之争很大程度上在前期的产品定义与布局阶段就被定格了,通过后期纯粹的市场销售策略实现力挽狂澜的概率微乎其微。2021-2023年比亚迪的强势崛起,核心原因在前期的产品定义与布局,即期间吉利汽车之所以被比亚迪按在地上疯狂摩擦,不是吉利的销售不卖力,而是主打“青春阵”的产品定义与布局遭遇了新挑战,同时在女性车市、家庭男性车市、商用/商务车市等多个细分领域,吉利汽车的产品布局远没有比亚迪周全;

不幸中的万幸是,中国人口的周期性波动很大,导致中国车市存在明显的周期性现象,这也是中国车市与中国品牌阵营之所以经常上演风水轮流转、城头变换霸王旗的根本性原因。目前中国车市正加速向中年化转移,且比亚迪的秦PLUS、宋PLUS、宋Pro,以及2024年投放的秦L、海豹06、海狮05等,主要抢夺了工薪大叔,在家庭型优质大叔领域,比亚迪尚未表现出强大的竞争力,但腾势D9已让比亚迪充分尝到甜头。在优质的中年女性领域,比亚迪至今没有强势表现。在含苞欲放的爷爷领域,比亚迪也没有针对性布局……

目前,吉利与比亚迪都嗅到了家庭大叔的市场机遇,都在调兵遣将,其中比亚迪的速度会更快点,2024下半年就会陆陆续续投放腾势N9、唐L、唐MAX、方程豹8等一大堆节能大车,快速构建起具有较大差异化的大叔产品矩阵。随着吉利汽车成功突破CMA等平台的延展性问题后,相信吉利汽车也会快速跟进。除了角逐家庭大叔车市,建议吉利汽车努力夯实优质中年女性、个性青年等优势细分车市,适时突破代步、商用/商务、青年家庭等劣势细分车市;

2024-2030年,吉利汽车想扭转与比亚迪竞争的不利局面,必须赢在产品定义与布局。

建议吉利汽车尽早形成“加速去年轻化、全力布局中年化与积极谋划老年化”的顶层共识,在新战略路径中实现吉利、领克与极氪三大品牌的各司其职

2022年中国车市的中年占比突破50%,中年车市成为新主流车市,2023年升至52.95%,进一步夯实了主流地位。截至2024年7月底,吉利汽车的产品布局仍“扎堆”于大幅萎缩的紧凑型燃油(含节能)车市,仍主打“青春阵”,大大制约了与积极迎合增换购之新趋势开展产品布局的比亚迪的较量;

2024-2030年,中国青年车市仍将大幅萎缩,中年将持续主导中国车市,老年车市也会蓬勃发展,吉利汽车产品布局的“去年轻化”迫在眉睫,以及争分夺秒跟上中年化、老年化的新趋势。基于青中老之演变趋势与强敌比亚迪,建议领克领衔优化青春阵,努力扩大个性青年优势,积极缩小在女性青年与家庭青年车市的劣势。建议吉利领衔优化油腻阵与自驾阵,全力跟进比亚迪的“老男孩攻势”,积极缩小在工薪大叔车市、商用/商务车市的劣势,适时试水老年车市,谋划十年后的新黄金赛道。建议极氪领衔优化时尚阵,努力突出在优质女性车市的优势,及时扭转在代步车市的劣势;

吉利汽车持续聚焦年轻化,无异于温水煮青蛙,但“去年轻化”无异于刮骨疗伤,约等于把吉利、领克、极氪三大主力品牌的现有产品布局推倒重来。去与不去,吉利汽车都面临着一场生死抉择,该抉择靠一人一部门是很难推动的,建议吉利汽车尽早形成顶层共识,从上到下快速推进。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏