四川大决策投顾 摘要:免税店行业凭借其独特的零售模式在全球市场中展现出强大的竞争力,特别是在奢侈品和高端消费品领域,通过免除进口关税、增值税和消费税等税费,为消费者提供了具有明显价格优势的商品。随着全球经济的增长和人均GDP的提升,消费者对高品质生活的追求日益增强,推动了免税店行业的快速发展,叠加政策的优化和市场的开放,尤其是市内免税店的加速获批,为行业带来了新的增长机遇。

1.免税经济由于免去了中央税收,本质是国家让利

免税品主要为免征进口关税、增值税和消费税的进口产品,同时也包括实行免(退)消费税、增值税进入免税店销售的国产商品。销售对象为离境或者离岛(海南)不离境旅客,销售地点主要在机场、港口海关之外,或者在运行的国际交通工具上。

从税务角度看,若境外人员在一国逗留期间没有享受到本国福利,则不应该承担相应的纳税义务,因此应该退还商品中原本已经缴纳的增值税和消费税等,同时,离境区域或特定口岸商品的交易视同境外交易行为,也不需要缴纳进口关税。

免税幅度范围较大。免税品品种一般具有特定限制,烟酒、高档化妆品等免税幅度多在25-50%,最高可达300%。口岸入境免税店经营品类限制为14类,包括烟、酒、香化产品、美容美发及保健器材、手表、眼镜、一二类家用医疗器械、纺织品和鞋子、小皮件和箱包、首饰和工艺品、食品和保健食品、婴儿配方奶粉或辅食、尿不湿以及其他百货。离岛免税商品品种限定为45类,还包含了消费电子产品等。在各类免税品中,烟草、酒类、高档商品等由于关税、消费税较高,免征幅度相对较大。

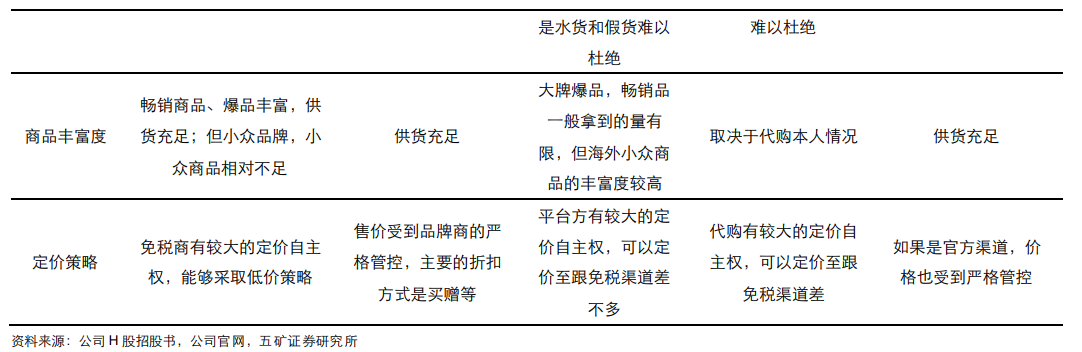

我国免税业由国家特许经营,实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”的集中统一管理政策,政策垄断特征强、行业进入壁垒高。免税享受的政策垄断红利一部分让利给消费者,力求实现消费回流、促进经济增长,一部分由免税店留存,国家通过特许经营费及国企经营利润补偿税收,故特许国企具有天然的垄断优势。

2.中国旅游零售市场高速增长,免税品消费全球占比有望加速提升

免税商品通常包括香水、化妆品、烟酒、衣服箱包等,由外国品牌供应的奢侈品。奢侈品具备较高的文化属性,因此像lv、茅台、高端化妆品的价格端较为刚性,不会像普通制造业那样内卷,行业长期的具备提价的潜力,免税店作为这类奢侈品特许零售也会享受整个奢侈品消费的扩容。

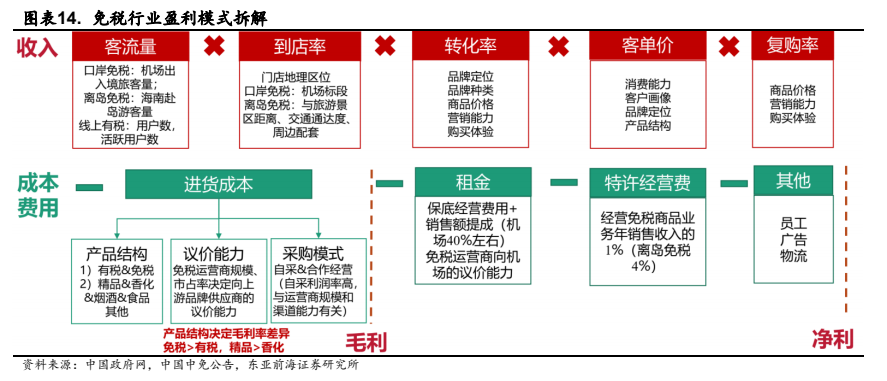

根据弗若斯特沙利文的预测,从全球数据来看,新冠疫情前全球免税销售额稳步增长,2017-2019年全球免税销售额年复合增长率为15.79%。疫情发生后的2020年全球免税销售额出现明显下滑,较2019年减少60.86%,全球跨境游受限,客流下滑影响下收入显著承压。2021年全球免税市场开始逐步回温,预计2025年销售额将达到5724亿元,2021-2025年全球免税市场销售额年复合增长率为30.39%,发展空间广阔。从中国数据来看,2017-2019年中国免税销售额年复合增长率为29.42%。2020年受益于中国卓有成效的防疫举措,中国市场在全球免税市场遭到重大打击时表现相对亮眼。2023年随着国内新冠疫情形势转好,中国免税市场发展迅速,预计2025中国免税市场规模将达到1817亿元,2021-2025年中国免税市场销售额年复合增长率为35.50%。此外,中国市场在全球市场中的占比由2017年的11.2%攀升至2021年的27.7%,预计2025年将达到31.7%,中国已成为全球免税市场举足轻重的一部分,具有较大的发展潜力。

随着中国经济的发展和人均GDP的提升,人们对高端香化产品、时尚品及配饰和烟酒的需求逐步上升,这些产品恰是中国中免经营的的核心产品。另外,中国旅游零售市场受益于群体庞大的1980到1995年出生的Y世代和1995年到2010年出生的Z世代的消费群体。Y世代是旅游零售市场的核心消费群体,具有强大的购买力和购买意愿,此外,随着受互联网影响的Z世代步入职场,其在购物习惯和消费理念的改变和购买力的提高,将给中国旅游零售市场特别是免税市场带来进一步增长的潜力。从中长期看,中国经济长期向好的趋势没有改变,国民的高品质消费需求将不断释放,中国奢侈品市场将保持较高增速。

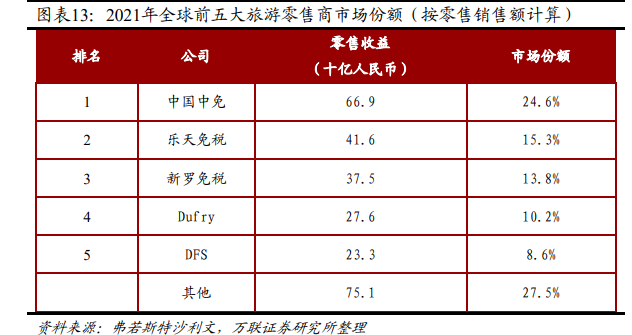

3.行业集中度高,中国中免市占率居全球首位

受益于中国疫情防控得当、境外出行受阻和免税政策刺激,中免成为全球旅游零售市场中增长最快的运营商之一。按销售收入计,中免的全球排名不断攀升,从2010年的排名第19提升到2019年排名第4.到2020年及2021年稳居全球首位。根据弗若斯特沙利文报告,2021年中国中免营收规模占全球旅游零售业市场份额的24.6%,远超排名第二的乐天免税,全球免税龙头地位稳固,中国中免有望享受国内免税市场崛起黄金时期的最大红利。

中国中免占国内免税市场份额近九成,免税龙头地位稳固。中国中免作为目前唯一具有全牌照的全国性运营商,门店数量远超其他免税企业。根据中国中免招股书,2021年中免的国内免税市场份额高达86.00%,远高于海发控、海旅投和珠免的4.10%、3.60%和2.70%。免税行业规模效应十分明显,中免充分发挥先发优势,在运营经验、渠道、供应链以及产品品类等方面均具有明显竞争优势,在政府支持下行业龙头地位不受动摇。

4.行业近期变化:市内免税店加速获批,免税店行业规模有望扩容

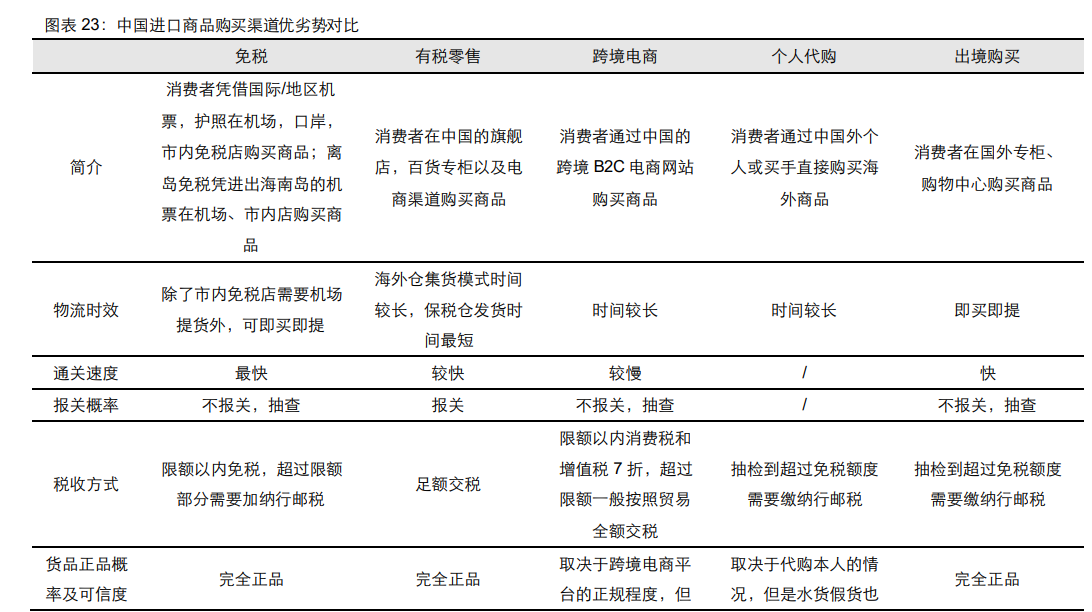

对比不同渠道购物方式:免税、有税零售、跨境电商、出境购买和代购,在物流时效、通关速度、报关概率、税收方式、货品正品概率及可信度、商品丰富度以及定价策略上,免税渠道是全方位性价比之王,不仅可以即买即提,通关速度最快,不报关、不抽查,100%正品,货品种类丰富,最重要是:免税商品依然具备较强的价格优势。

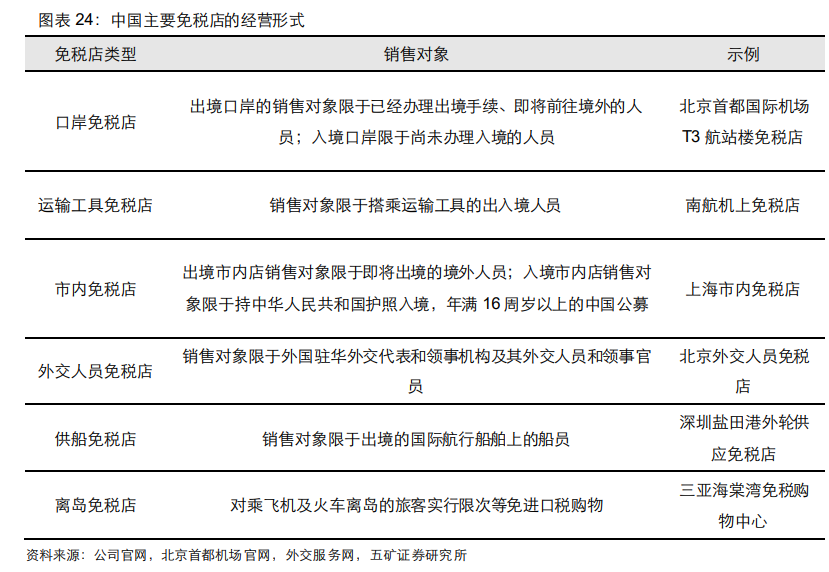

中国主要免税店经营形式包括口岸免税店、运输工具免税店、市内免税店、外交人员免税店、供船免税店、离岛免税店。

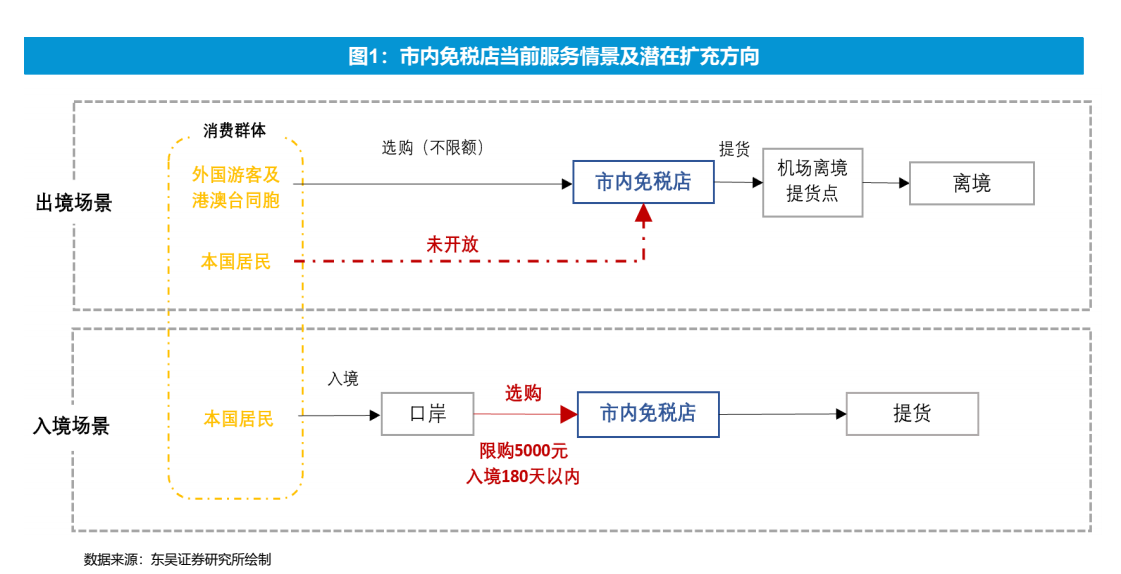

当前市内免税店以服务出境境外人士及归国居民为主。其中,出境境外人士的市内免税消费不限额,设置机场离境提货点;归国居民免税政策规定选购额度(5000元)和时间限制(入境180天以内),市内免税店现场可提货。市内免税店政策扩充方向可能有:调整离境回国人员限额、种类,扩充出境居民离境前场景。

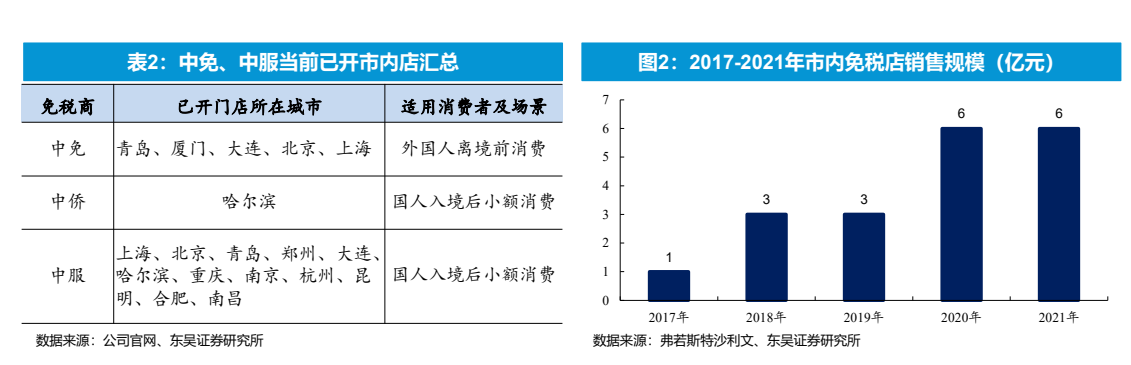

受制于当前政策允许场景有限,市内店布局散而不强。市内免税店销售收入低,未形成规模效应。根据弗若斯特沙利文,2017年-2021年中国市内免税店销售规模增长幅度大,但总体基数小、规模有限。市内免税店规模由2017年的人民币1亿元增至2021年的6亿元,4年CAGR为57%。但高增速系由于低基数,实际规模占中国免税销售市场比仍较小。

市内免税店当前市场规模仍小系受限于当前政策下消费场景及地域分布。从消费场景看,主要有外国人离境前消费和国人入境后小额消费两种。以中免、中侨、中服三家持牌免税运营商为例,中免共开设市内免税店5家,主要适用于外国人离境前免税品消费;中侨在哈尔滨开设免税店1家,主要适用于国人入境后小额消费;中服开设市内免税店12家,主要适用于国人入境后持护照免税消费。从门店分布看,目前只在北京、上海、青岛、厦门等十多个城市设有门店,门店数量有限。

5.免税店行业投资逻辑与个股梳理

免税店行业作为一种独特的零售模式,在全球范围内展现出其独有的魅力和竞争力。其显著的特点在于能够为消费者提供具有显著价格优势的商品,这一点在奢侈品和高端消费品领域尤为突出。免税店的商品之所以能够做到价格优惠,主要是因为它们免除了进口关税、增值税和消费税等税费,这些税费在传统有税零售渠道中往往会转嫁到消费者身上,导致商品价格上升。

随着全球经济的发展和人民生活水平的提高,人均GDP的增长带动了消费者对高品质生活的追求,这为免税店行业的发展提供了广阔的市场空间。消费者对于价格合理、品质有保障的商品的需求日益增长,免税店恰好满足了这样的市场需求。此外,随着政策的不断优化和市场的逐步开放,市内免税店的设立也在加速获批,这不仅为消费者提供了更多的购物便利,也为免税店行业带来了新的发展机遇。

在这样的背景下,免税店行业有望迎来一个快速发展的时期。政策的支持、消费者需求的增长以及行业自身的优势,共同推动着免税店行业向前发展。未来,随着更多市内免税店的开设和运营,以及免税政策的进一步放宽,免税店行业有望在全球零售市场中占据更加重要的地位,成为连接国际品牌和消费者的桥梁,推动全球旅游零售业的繁荣发展。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏